Vous souhaitez investir dans l’immobilier avec une SCPI ? Des SCPI sans frais sont apparues récemment et suscitent l’intérêt des investisseurs, qui y voient la perspective d’un rendement plus élevé. Info ou intox ?

Quels sont les frais des SCPI traditionnelles ?

Les SCPI sont traditionnellement un investissement particulièrement chargé en frais. Ces nombreux frais détaillés ci-après pèsent bien évidemment sur le rendement.

- Les frais de souscription (ou frais d’entrée) : Les SCPI prélèvent des frais de souscription qui se situent généralement entre 7 % et 12 % du montant investi. Ces frais servent à couvrir la collecte de capitaux et à rémunérer les intermédiaires financiers et les distributeurs.

- Les frais de gestion : Les frais de gestion couvrent les coûts de gestion quotidienne du parc immobilier (recherche de locataires, entretien des biens, gestion administrative, etc.). Ils peuvent être estimés entre 8 % et 12 % des revenus locatifs bruts.

Les frais de souscription et de gestion constituent l’essentiel des frais. Les autres ne doivent cependant pas être négligés :

- Les frais d’acquisition et de cession d’actifs : Des frais sont prélevés lors de l’achat et de la vente de biens immobiliers par la SCPI.

- Les frais de suivi et de pilotage de travaux : Ces frais sont appliqués lorsqu’il y a des améliorations ou des rénovations sur les biens de la SCPI.

- Les frais de mutation et de cession de parts (pour les SCPI à capital fixe) : Lors de la vente de parts sur le marché secondaire, des frais de mutation peuvent être appliqués.

Existe-t-il vraiment des SCPI sans frais ?

Non. Bien sûr que non.

Il n’existe pas de SCPI entièrement sans frais. Les SCPI « sans frais d’entrée » telles que par exemple la SCPI sans frais d’entrée Elevation Tertiom sont des SCPI sans frais de souscription.

Bien évidemment, elles appliquent d’autres frais pour compenser. Les frais de souscription servent notamment à rémunérer des intermédiaires. Il est peu probable que ces derniers acceptent de travailler gratuitement.

L’absence de frais d’entrée permet aux investisseurs de placer l’intégralité de leur capital dès le départ, ce qui augmente la valeur de l’investissement initial.

Cependant, pour compenser l’absence de frais d’entrée, les SCPI « sans frais » appliquent des frais de gestion supérieurs plus élevés (jusqu’à 18 % des revenus locatifs bruts). Ce sont ces frais qui couvrent désormais la rémunération des intermédiaires.

Par ailleurs, les SCPI sans frais appliquent une commission de sortie si les parts sont revendues avant une certaine période (généralement entre 3 et 5 ans). Ces frais visent à limiter les reventes précoces et à garantir la stabilité de la SCPI.

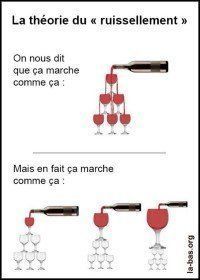

Vous l’aurez compris, les SCPI « sans frais » n’éliminent pas les frais mais en modifient la structure. Rien de neuf, donc. Les SCPI présentent toujours les mêmes avantages et les mêmes inconvénients.

Faut-il choisir ses SCPI en fonction de la structure des frais ?

Alors que les frais de souscription sont payés une seule fois, l’augmentation des frais de gestion qui accompagne leur suppression est payée chaque année. Paradoxalement, les SCPI traditionnelles pourraient donc dans certains cas être à long terme moins coûteuses que les SCPI sans frais.

Quoi qu’il en soit, la structure des frais n’est certainement pas le critère déterminant dans le choix d’une SCPI. Privilégiez bien plutôt les critères suivants :

- Le rendement net de frais : C’est ce qui importe véritablement, le rendement après déduction de tous les frais. Une SCPI avec des frais élevés peut quand même présenter un rendement net élevé.

- La qualité du patrimoine : Il est important que le parc immobilier soit de qualité, avec des actifs bien situés et diversifiés pour réduire les risques.

- L’historique : Une SCPI avec un historique solide est un bon indicateur de fiabilité. La qualité et l’expérience de la société de gestion sont également des facteurs à évaluer.

Pour conclure

Les SCPI « sans frais » semblent attractives de prime abord. Malheureusement, la réalité est un peu différente puisque ces SCPI restructurent les frais plus qu’elles ne les suppriment. Pire, la suppression de frais payés une seule fois au profit de frais payés chaque année risque d’alourdir les frais sur le long terme.

Bien que l’absence de frais d’entrée soit séduisante, l’argument fait rapidement long feu et finalement, rien ne change : les frais ne sont pas le critère déterminant dans le choix d’une SCPI.