- Vous êtes ici:

- Accueil

- Assurance vie : quelles unités de compte pour un profil équilibré ?

Important : cet article ne saurait constituer une recommandation d’investissement.

Vous souhaitez faire fructifier votre épargne en prenant des risques mesurés ?

Vous souhaitez faire fructifier votre épargne en prenant des risques mesurés ? Vous êtes prêt à risquer une perte en capital pour un surcroît de rendement ? Alors, vous correspondez vraisemblablement à un profil de type « équilibré » où les unités de compte prédominent. Mais comment bien les choisir ?

Avant de vous proposer une réponse à cette question, il convient de vous rappeler que seule votre épargne de long terme (destinée à préparer votre retraite ou à développer votre patrimoine) peut être placée sur des unités de compte. Ces dernières présentent en effet un risque de perte en capital et il semble peu opportun que votre épargne de précaution ou que votre épargne projet soient exposées à un tel risque.

Les trois types d'épargne

Trois types d’épargne se distinguent en fonction de leur obectif.

- L’épargne de précaution vise à financer les dépenses de consommation à venir ou imprévues, les décalages de trésorerie ou encore les impôts. Cette épargne doit être placée sur des supports garantissant une disponibilité immédiate et elle ne doit pas voir sa valeur fluctuer.

- L’épargne projet est destinée à financer des projets tels que l’acquisition d’un véhicule, d’une résidence principale ou secondaire, un projet professionnel ou personnel exceptionnel, ou encore le financement des études des enfants. Si la disponibilité immédiate des fonds n’est pas indispensable, il est en revanche ici encore recommandé d’éviter tout risque de perte en capital.

- L’épargne patrimoniale (ou épargne retraite) vise à se constituer un capital en vue d’objectifs de long terme. Comme l’horizon temporel est plutôt lointain, la disponibilité de l’épargne et la garantie du capital à court-moyen terme ne sont pas impératives. Les investisseurs pourront donc chercher à la faire fructifier en prenant des risques cohérents avec leur sensibilité au risque et leur horizon de placement.

Qu’est-ce qu’un profil équilibré ?

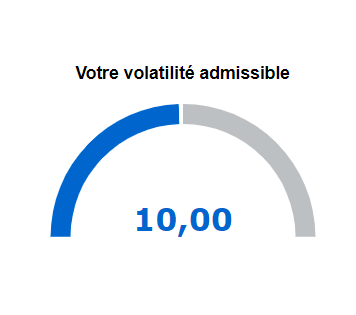

Les profils de risque que vous trouverez le plus fréquemment sont les profils défensif/prudent, équilibré, dynamique, agressif/audacieux. Ils reposent sur le SRRI, indicateur synthétique de risque et de rendement communiqué dans le DICI (document d’Information clé pour l’investisseur) de chaque fonds en unités de compte.

Le SRRI est exprimé sous la forme d’un nombre entier compris entre 1, pour les fonds les moins risqués, et 7, pour les plus volatils. Un profil équilibré correspond généralement à un SRRI de l’ordre de 4, soit un portefeuille dont la volatilité annuelle est inférieure ou égale à 10 %.

Vous pensez que votre profil est « défensif » et non « équilibré » ? Alors consultez plutôt cet article : Quelles unités de compte choisir pour un profil défensif ?

Vous pensez que votre profil est « dynamique » ? Alors consultez plutôt cet article : Quelles unités de compte choisir pour un profil dynamique ?

Quelle allocation d’actifs pour un profil équilibré ?

Il existe une multitude d’allocations avec une volatilité de l’ordre de 10 ,%. Laquelle retenir ? L’une de celles qui propose le rendement espéré le plus élevé. En utilisant les outils fournis par Quantalys et reposant sur la théorie moderne du portefeuille et la notion de frontière efficiente, l’allocation la plus appropriée à un profil équilibré serait la suivante :

| Quelle allocation d’actifs pour un profil équilibré ? | |

|---|---|

| Classe d’actifs | Proportion (en %) |

| Support en euros | 8 |

| Obligations Europe | 11 |

| Obligations Monde | 8 |

| Actions France | 6 |

| Actions Europe | 17 |

| Actions États-Unis | 25 |

| Actions Pacifique | 8 |

| Actions Pays émergents | 4 |

| Flexibles prudents | 3 |

| Flexibles | 10 |

Cette allocation respecte la contrainte de volatilité puisque le risque annuel attendu s’élève à 10 %. Le rendement annuel attendu atteint quant à lui 5,31 %. L’espérance de gain moyenne estimée sur 15 ans est de 103,4 %. Attention néanmoins, ces résultats ne sont que des prévisions. Comme vous le savez, « les performances passées ne présagent pas des performances futures ». En conséquence, la définition d’une allocation d’actifs n’est pas suffisante. Il faut également suivre régulièrement son portefeuille pour maintenir sa volatilité sous le seuil de 10 % et procéder aux éventuels ajustements nécessaires.

Quelles unités de compte choisir ?

Le choix des « meilleures » unités de compte à retenir pour coller à cette allocation d’actifs est une tâche d’autant plus compliquée que les contrats d’assurance vie proposent des supports en unités de compte très différents d’un contrat à un autre. Ce choix n’est donc envisageable qu’au niveau de chaque contrat. Il convient par ailleurs de garder à l’esprit que les fonds qui peuvent être les meilleurs pendant une date donnée ne sont pas assurés de le rester. La sélection des fonds doit donc être révisée régulièrement.

A titre d’illustration, il est néanmoins possible d’évaluer les performances passées de cette allocation d’actifs en retenant un univers d’unités de compte composé des fonds se trouvant au sein des 10 contrats d’assurance vie les plus distribués. Ces contrats ne sont pas les plus performants et de nombreux fonds « star » y sont absents, mais ils concernent un plus grand nombre d’épargnants que des contrats plus étoffés.

Ces 10 contrats les plus populaires sont listés sur le site de Moneyvox et proviennent d’une étude de la tribune de l’assurance qui porte sur l’année 2017.

Ces 10 contrats sont les suivants

- Nuances 3D (Caisse d’Epargne, CNP Assurances)

- Predissime 9 (Crédit Agricole, Prédica)

- Vivaccio (La Banque Postake, CNP Assurances)

- Multiplacements 2 (BNP Paribas Cardif)

- Erable (Société Générale, Sogécap)

- Cap Découverte (Crédit Agricole, Préica)

- Afer (Aviva)

- Floriane (Crédit agricole, Prédica)

- Solésio Vie (La Banque Postale, CNP Assurances)

| Performances du 1er janvier 2007 au 31 décembre 2019 | ||||

|---|---|---|---|---|

| Classe d’actifs | Fonds | Performance cumulée | Performance annuelle moyenne | Volatilité |

| Support en euros | Fonds euros AFER | 50,26 % | 3,18 % | 0,12 % |

| Obligations Europe | La Française Sub Debt C EUR Acc FR0010674978 |

127,64 % | 6,53 % | 8,96 % |

| Obligations Monde | SG Oblig Monde C FR0010286765 |

79,98 % | 4,62 % | 5,00 % |

| Actions France | BNP Paribas Indice France Classic C FR0010106831 |

50,42 % | 3,19 % | 20,98 % |

| Actions Europe | Fidelity Europe A EUR Acc FR0000008674 |

80,13 % | 4,63 % | 18,36 % |

| Actions Europe | CPR Consommateur Actionnaire P EUR Acc FR0010258756 |

40,40 % | 2,64 % | 19,23 % |

| Actions États-Unis | CPR USA ESG P FR0010501858 |

148,90 % | 7,26 % | 17,69 % |

| Actions États-Unis | SG Actions US C FR0010407247 |

160,19 % | 7,63 % | 18,06 % |

| Actions Pacifique | BNPP Japan Multi-Factor Eq Clc EUR Acc LU1956138777 |

55,51 % | 3,45 % | 15,65 % |

| Actions émergentes | Amundi Actions Emergents P-C FR0010188383 |

87,36 % | 4,95 % | 21,54 % |

| Flexibles prudents | BNPP Sust MultAss Stab Clc EUR Acc LU1956159773 |

23,50 % | 1,64 % | 3,60 % |

| Flexibles | Indosuez Cap Emergents C FR0011006295 |

32,80 % | 2,20 % | 10,73 % |

| Portefeuille | 102,99 % | 5,59 % | 11,28 % | |

Sur la période 2007-2019 (13 ans), ce portefeuille a dégagé une performance totale de +103 %, soit 6 % par an. Sa volatilité annuelle a atteint 11 %, soit un niveau cohérent avec un profil équilibré.

Le degré de risque de ce portefeuille peut également être apprécié à partir du Max Drawdown. Cet indicateur de « perte successive maximale », mesure sur une période donnée, la perte maximale supportée par un investisseur qui aurait acheté au plus haut et revendu au plus bas. Sur la période du 1er janvier 2007 au 31 décembre 2019, il atteint -36,70 %.

Pour obtenir un rendement annuel de l’ordre de 5,5 % par an au cours de 13 dernières années, il fallait donc être capable d’accepter une baisse de son portefeuille de l’ordre de -40 %. Un profil équilibré implique donc d’accepter un degré de risque significatif. À titre de comparaison, le Max Drawdown n’atteint « que » -15 % pour un profil défensif (volatilité inférieure ou égale à 5 %). Ces résultats montrent l’importance de bien caractériser son profil de risque.

Vous souhaitez simuler la valeur de votre contrat d’assurance vie en fonction de sa répartition entre fonds en euros et unités de compte et des rendements associés ? Essayez ce simulateur.